泡泡玛特陷增长困境换乐园故事开讲

时间:2022-01-11 19:46 文章来源:网络 阅读量:11909

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:新消费主张/cici

离盲盒更远一点,离IP运营更近一点。

陷入股价、业绩增长双困境的泡泡玛特,近期动作不断,从MEGA珍藏系列的推出、热门IP跨界联名,到潮流文化乐园的建设,如何持续放大IP商业价值与生命力、探索业绩增长极,讲好资本市场故事成了泡泡玛特的当务之急。

“盲盒帝国”的增长困境

2021年,泡泡玛特股价自2月17日创下107.6港元/股的高点后,持续下挫,并于1月6日创出新低的39.2港元/股;相应的,公司市值从1500亿港元缩水至616亿港元。股价过山车式下跌,市值大幅缩水,泡泡玛特的千亿市值泡沫正在面临考验。

与此同时,泡泡玛特的业绩增长也变得慢了下来。2020年,公司共实现营业收入25.32亿元,同比增长49.25%,而去年同期的增长率为227.6%;共实现归母净利润为3.59亿元,同比增长16.05%,而去年同期的增长率为353.29%。 虽然,2021年上半年,公司增速有所回升,但是相较于2018、2019年同比200%+的增速仍有明显的差距。

市值腰斩、增速放缓,昔日“盲盒第一股”风光不再,背后的原因却也十分复杂。

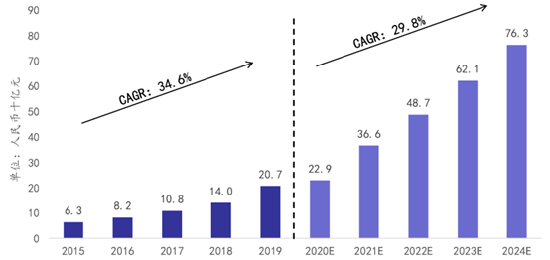

首先,潮玩赛道日益拥挤,行业格局尚未确定。据弗若斯特沙利文数据显示,2015-2019年间,我国潮玩市场规模从63亿元增长至207亿元,年复合增速达34.6%,预期将于2024年达到人民币763亿元,年复合增长率达到29.8%。

存在强大潜力和深化机会的中国潮玩市场,正处于成长期,行业进入壁垒低,使得多方玩家纷纷加入,这其中不乏我们熟悉的52TOYS、名创优品、19八3等。面对日益拥挤的潮玩赛道,如何把握住市场份额,持续保持龙头优势恐怕也是泡泡玛特当下最关心的问题。

另外,缺少故事支撑的IP ,热度延续成难题。通常来说,IP的持续再生力和扩张性是判断IP价值的重要条件。不同于迪士尼公主系列、加勒比海盗系列及米老鼠系列,泡泡玛特推出的IP并没有丰富故事线的支撑,这也成了IP热度延续的最大难题。

以成就泡泡玛特千亿市值的王牌IP“Molly”为例,2016年泡泡玛特拿下Molly的独家授权,同年推出首个Molly Zodiac星座系列,仅售价59元/只,Molly Zodiac被一抢而空,2018年IP”Molly”对泡泡玛特的营收贡献率更是达到41.6%。

2019年后,泡泡玛特IP”Molly”营收水平及营收占比持续下降,2021年半年报显示,IP”Molly”的营收规模仅达2.03亿元,占比不足营业收入的11.50%。

除了Molly外,泡泡玛特创收的主要自有IP还有Dimoo、BOBOamp;COCO及Bunny,和Molly一样,这些自有IP的创立同样也缺少故事的支撑,这也是泡泡玛特与迪士尼最大的区别,过分依赖对过往IP进行扩展延伸,缺少消费者的共情,能否行得通,只有交给时间去验证了。

弃讲盲盒故事 放大IP运营

近年来,自泡泡玛特而起的盲盒旋风席卷各行各业,从奶茶盲盒、机票盲盒、服装盲盒到近期引发众怒的活体宠物盲盒,盲盒泛滥成灾,盲盒监管也呼之欲出。

然而,当万物皆可盲盒之时,“去盲盒化”开始成为潮玩行业新趋势,这其中也包含靠盲盒起家的泡泡玛特,在其2021年中期业绩发布会上,泡泡玛特创始人王宁多次强调,“泡泡玛特不是一家盲盒公司,是一家基于IP的潮玩公司。”

显然,单单靠盲盒的零售是很难维持泡泡玛特的高速增长,近两年的业绩增速的大幅放缓也恰恰证明了这种观点。

从MEGA珍藏系列的推出、热门IP跨界联名,到潮流文化乐园的建设,离盲盒更远一点,离IP运营更近一点,持续放大IP价值与生命力探索增长极,成了泡泡玛特当务之急。

一方面,2021年6月,泡泡玛特开始发力大娃,推出的全球限量3000只1000%SPACE MOLLY×海绵宝宝,售价4999,旨在打造国内“年轻人的第一件收藏品”,产品一经发售便被一抢而空,在二手市场价格更是被哄抬到上万元。

“大娃”的推出,确实让过气IP “Molly”人气有所回升,但是也无法掩藏过气的事实,纵使加上大娃销售额,公司自有IP “Molly”的营收贡献率仅达11.50%。

另一方面,泡泡玛特还频频与美妆行业、电子消费品及餐饮行业跨界合作,双向赋能。例如,1月4日,在进入中国35周年之际,肯德基推出了和泡泡玛特五大头部IP之一 ”Dimoo”的联名款盲盒。按照原价,消费者只需在肯德基购买价值99元的指定套餐,就获得盲盒1个。发售后,不少门店都迅速售罄,在供不应求的北京,还衍生出了“职业代吃”。

无论是MEGA珍藏系列的推出、热门IP跨界联名,还是未来潮流文化乐园的建设,泡泡玛特都在努力将IP的研发和运营作为品牌的核心竞争力。但是,这也潜藏着一个风险,那就是市场投资者对于泡泡玛特头部IP由于故事性的缺乏,而导致热度来去匆匆的担忧。

线下乐园故事开讲 潜藏经营风险

泡泡玛特一直有个迪士尼梦。

近日,有媒体消息称泡泡玛特将于北京朝阳公园达成合作,朝阳公园将授权泡泡玛特使用园区内“欧陆风韵”项目及其周边街道、森林,致力于打造集潮玩IP、文化船舶、沉浸式体验、休闲娱乐于一体的潮流文化乐园。

此消息发出后,泡泡玛特股价小幅上涨,看来投资者对此并不买账。由此看来,泡泡玛特离迪士尼梦实现,似乎还有很长的路要走,还有很多的故事要讲,还有很多的IP要打造。

据专业乐园打造团队的观点,线下乐园想要真正满足消费者沉浸式体验,需要具备五大要素,即沉浸式故事、沉浸式场景、沉浸式设施、沉浸式活动及沉浸式服务。

而这五大要素中的第一个要素—沉浸式故事便触及了泡泡玛特的软肋。与迪士尼通过动画、电影等故事内容支撑的IP闭环不同,泡泡玛特IP吸引消费者的主要因素是产品外形,而非靠故事支撑的购买,消费者很难共情。

并且,泡泡玛特此次乐园的建设选址北京朝阳公园,北京目前拥有众多主题游乐园,包括环球影城、北京欢乐谷等。相比之下,泡泡玛特在受众群体、经营经验方面都不具备优势。

根据泡泡玛特对外公布的数据显示,其受众主要是其盲盒消费群体,绝大多数是18-35岁的女性消费者,单一化的受众群体,恐怕难以支撑乐园的游客流量。而北京欢乐谷和环球影城受众群体广泛,并没有特定的年龄、性别限定。

另外,值得关注的是,泡泡玛特一直是轻资产运营,而此次线下乐园的建设实属重资产运营,面临一定的经营风险风险。

一方面,项目建设期需要占用大量的资金,目前泡泡玛特的大部分投资支出为购买银行理财,资金占用或将产生较大的机会成本。一方面,线下乐园建成后将形成大量固定成本—折旧/摊销费用,若经营不善或将进一步导致公司总资产利用效率下降,从而影响公司的业绩。另一方面,游乐园建设完成后,后续仍需不断发生设施更新和维护支出。

泡泡玛特此次对标迪士尼,线下乐园的故事能否讲好,市场投资者是否买账,仍有待进一步观察。

图文摘选